外資企業在內地主要適用的稅務事項

總體概況

外國投資者(包括香港投資者)到內地投資設立外商投資企業和常駐代表機構,可能會涉及的主要稅種包括增值稅、消費稅、城市維護建設稅、教育費附加、地方附加稅(費)、關稅、企業所得稅、個人所得稅、車輛購置稅、車船稅、印花稅、城鎮土地使用稅、房產稅、契稅、土地增值稅及環境保護稅等。如需了解具體的稅務問題或實際操作,可致電國家稅務總局北京市稅務局諮詢熱線:(8610)12366。

企業所得稅

依法在中國境內成立的企業(如外商投資企業),或者依照外國(地區)法律成立但實際管理機構在中國境內的企業,應就其所得的繳納企業所得稅,稅率為25%。對於在中國境內未設立機構、場所的外國企業,或者雖設立機構、場所但其所得的與其所設機構、場所沒有實際聯繫的外國企業,應當就其來源於中國境內的所得繳納預提所得稅,稅率為10%,預提所得稅率可能依據中國簽訂的國際稅收協議予以降低。

企業所得稅的應納稅所得額以企業利潤為主要依據,但不是直接意義上的會計利潤。企業每一納稅年度的收入總額,減除不徵稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損後的餘額,為應納稅所得額。

企業所得稅採用按納稅年度計算,分月或者分季度預繳,年終匯算清繳的方法。納稅年度自西曆1月1日起至12月31日止。企業應當自月份或者季度終了之日起15日內,向稅務機關報送預繳企業所得稅納稅申報表,預繳稅款。當自年度終了之日起5個月內,向稅務機關報送年度企業所得稅納稅申報表,並匯算清繳,結清應繳應退稅款。

2023年3月27日,稅務總局發布《國家稅務總局關於小型微利企業所得稅優惠政策徵管問題的公告》,自2023年1月1日起施行,對小微企業年應納稅所得額不超過100萬元的部分,減按25%計入應納稅所得額,按20%的稅率繳納企業所得稅;對年應納稅所得額超過100萬元但不超過300萬元的部分,減按50%計入應納稅所得額,按20%的稅率繳納企業所得稅。

增值稅、消費稅及地方附加稅費

-

增值稅

在中國境內銷售貨物或提供加工、修理修配勞務以及進口貨物;銷售服務、無形資產或不動產的單位或個人,應按規定在流通環節繳納增值稅。有關稅率、納稅期、應納稅額計算等的詳細資料,請查閱駐京辦出版的《香港人內地生活小百科-北京篇》。現行增值稅稅率自2019年4月1日開始執行,主要稅目稅率表如下:

稅目

稅率

銷售或者進口貨物、加工、修理修配勞務、有形動產租賃服務

13%

不動產租賃服務、銷售不動產、建築服務、運輸服務、轉讓土地使用權等

9%

郵政服務、電信服務、金融服務、現代服務、生活服務、銷售無形資產(土地使用權除外)等

6%

出口貨物

0%

對於小規模納稅人,以取得的全部價款和價外費用為銷售額,按照簡易計稅方法以3%的徵收率計算繳納增值稅。受新冠疫情影響,2021年3月,國家稅務總局發布《關於明確增值稅小規模納稅人免徵增值稅政策的公告》(2021年第11號),小規模納稅人享受月銷售額15萬元以下免徵增值稅政策。2022年3月,財政部、國家稅務總局發布《關於對增值稅小規模納稅人免徵增值稅的公告》(2022年第15號),自2022年4月1日至2022年12月31日,增值稅小規模納稅人適用3%徵收率的應稅銷售收入,免徵增值稅;適用3%預徵率的預繳增值稅項目,暫停預繳增值稅。

2023年1月,財政部、國家稅務總局發布《關於明確增值稅小規模納稅人減免增值稅等政策的公告》(2023年第1號),自2023年1月1日至2023年12月31日,增值稅小規模納稅人適用3%徵收率的應稅銷售收入,減按1%徵收率徵收增值稅;適用3%預徵率的預繳增值稅項目,減按1%預徵率預繳增值稅。

-

消費稅

消費稅是在增值稅和營業稅之外,針對特定的14種消費品額外徵收的流轉環節稅費。2008年修訂並於2009年1月1日開始實施的《消費稅暫行條例》中列舉了14種消費品,包括香煙、酒及酒精、化妝品、成品油、小汽車、高爾夫球及球具、遊艇及高檔手錶等。消費稅應納稅額的計算按消費品的不同,分別按照應稅消費品的銷售額、銷售數量進行計算。自2014年12月1日起,取消徵收汽缸容量250毫升(不含)以下的小排量摩托車、汽車輪胎、車用含鉛汽油及酒精消費稅。

為促進節能環保,自2015年2月1日起,電池、塗料列入消費稅徵收範圍,在生產、委託加工和進口環節徵收,按照其不含增值稅的銷售額計算納稅,適用稅率均為4%。

自2015年5月10日起,捲煙批發環節從價稅稅率由5%提高至11%,並按0.005元/支加徵從量稅。此後,對化妝品、小汽車、捲煙等消費品多次調整相關消費稅法律法規,並於2019年12月3日發布了《中華人民共和國消費稅法(徵求意見稿)》。

自2021年6月12日起,財政部、海關總署和國家稅務總局聯合出台對部分成品油徵收進口環節消費稅的公告。具體稅則情況,詳情參考關於對部分成品油徵收進口環節消費稅的公告。

自2022年10月26日起,財政部、海關總署和國家稅務總局聯合出台對電子煙徵收消費稅的公告。具體稅則情況,詳情參考關於對部分成品油徵收進口環節消費稅的公告。

-

地方附加稅費

城市維護建設稅、教育費附加和地方教育費附加以實際繳納的增值稅和消費稅(以下簡稱“兩稅”)為計稅依據,分別與兩稅同時繳納。計算方法以實際繳納兩稅稅額分別乘以稅率。

北京市城建稅適用稅率按照不同地區分別為7%,5%或1%。教育費附加率為3%,地方教育費附加率為2%。

2020年8月11日第十三屆全國人民代表大會常務委員會第二十一次會議通過了《城市維護建設稅法》(以下簡稱“城建稅法”),8月12日《城建稅法》正式公布,標誌著城建稅從暫行條例上升到法律。城建稅法將於2021年9月1日起實施,屆時,1985年施行的城建稅暫行條例將廢止。

特別地,此次《城建稅法》規定對進口貨物或境外單位和個人向境內銷售加工修理修配勞務、服務、無形資產繳納的增值稅、消費稅額,不徵收城建稅。

-

跨境電子商務零售進出口稅收政策

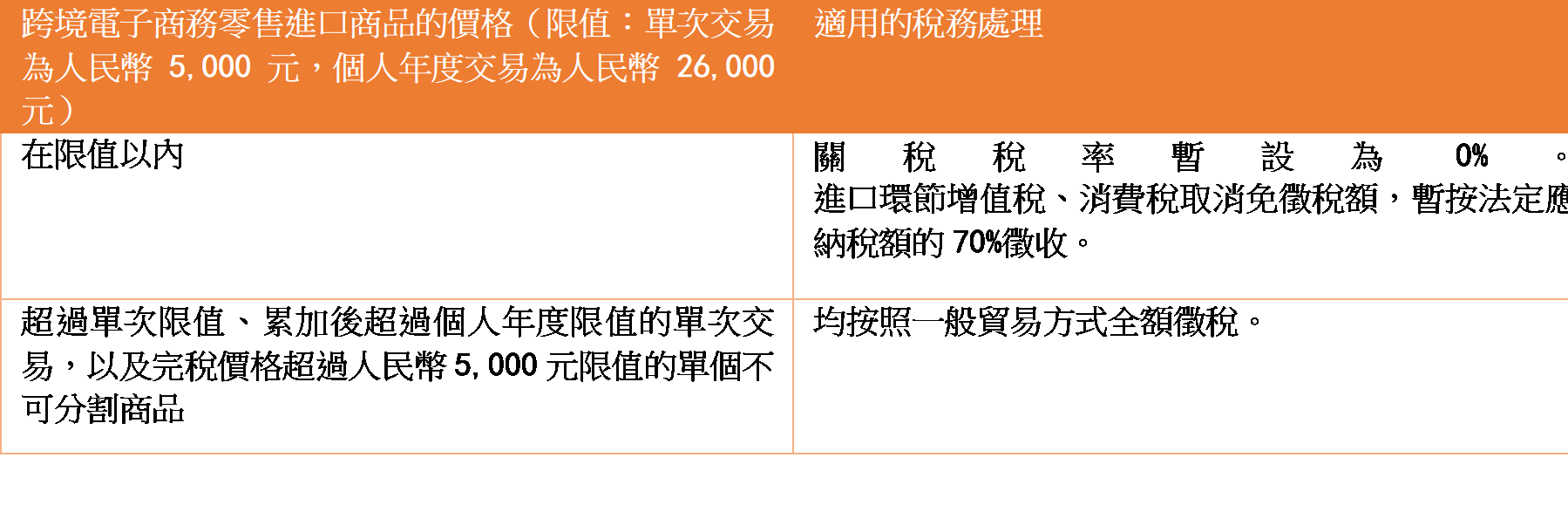

為營造公平競爭的市場環境,促進跨境電子商務零售進口健康發展,對跨境電子商務零售(企業對消費者,即B2C)進口商品按照貨物徵收關稅和進口環節增值稅、消費稅,購買跨境電子商務零售進口商品的個人為納稅義務人,實際交易價格(含貨物零售價格、運費和保險費)為完稅價格,電子商務企業、電子商務交易平台企業或物流企業可作為代扣代繳義務人。自2019年1月1日起,調整跨境電商零售進口稅收政策,提高享受稅收優惠政策的商品限額上限,擴大清單範圍。將年度交易限值由每人每年20,000元提高至26,000元。單次交易限值提高至5000元,同時明確完稅價格超過單次交易限值但低於年度交易限值,且訂單下僅一件商品時,可以自跨境電商零售渠道進口,按照貨物稅率全額徵收關稅和進口環節增值稅、消費稅,交易額計入年度交易總額。

詳情請參見:自2019年1月1日起 跨境電商零售進口稅優限額上調。。

-

關稅

進口貨物的收貨人、出口貨物的發貨人、進境物品的所有人為關稅的納稅義務人。中國准許進出口的貨物、進境物品,除法律、行政法規另有規定外,海關依照2004年1月起實施的《中華人民共和國進出口關稅條例》(以下簡稱“《關稅條例》”)規定徵收進出口關稅。國務院負責制定《進出口稅則》、《進境物品進口稅稅率表》,以規定關稅的稅目、稅則號列和稅率,作為《關稅條例》的組成部分。

海關負責徵收進口到中國的貨物的應納關稅和進口環節稅收(包括進口增值稅和消費稅)。為了達到世界貿易組織的有關要求,中國海關自2002年來已經陸續降低了進口貨物關稅稅率。關稅以海關審定的貨物完稅價格為基礎,按進出口貨物的價格或者數量為標準,計算關稅稅額。關稅由海關負責徵收。

經國務院批准,從2015年6月1日起,對護膚品、西裝、短統靴、紙尿褲等部分日用消費品以暫定稅率方式降低進口關稅稅率,詳見國務院於2015年5月25日公布的《國務院關稅稅則委員會關於調整部分日用消費品進口關稅的通知》。

詳情請參見內地政府網址。

-

印花稅

在內地書立、領受《印花稅暫行條例》(1988年10月生效)所列舉憑證的單位和個人,都是印花稅的納稅義務人(以下簡稱“納稅人”),應當按照《印花稅暫行條例》規定繳納印花稅。為了鼓勵金融機構對小型、微型企業提供金融支持,自2014年11月1日至2017年12月31日,對金融機構與小型、微型企業簽訂的借款合同免徵印花稅。根據財政部、國家稅務總局《關於對營業賬簿減免印花稅的通知》,記載資金的賬簿按實收資本和資本公積兩項合計金額的0.05%減半徵收,原按件貼花5元的其他賬簿免徵印花稅。《中華人民共和國印花稅法》自2022年7月1日起施行,1988年8月6日國務院發布的《中華人民共和國印花稅暫行條例》同時廢止。營業賬簿不再包括其他賬簿,無需再繳納5元每件的印花稅,營業賬簿僅指“資金賬簿”。

詳情請參見內地政府網址。

-

契稅

2020年8月11日第十三屆全國人民代表大會常務委員會第二十一次會議通過了《契稅法》,8月12日《契稅法》正式公布,標誌著契稅從暫行條例上升到法律。該法於2021年9月1日起實施,屆時,1997年起施行的契稅暫行條例將廢止。

根據《契稅法》,在中華人民共和國境內轉移土地、房屋權屬,承受的單位和個人為契稅的納稅人,應當依照本法規定繳納契稅。契稅的計稅依據如下:

(一)土地使用權出讓、出售,房屋買賣,為土地、房屋權屬轉移合同確定的成交價格,包括應交付的貨幣以及實物、其他經濟利益對應的價款;

(二)土地使用權互換、房屋互換,為所互換的土地使用權、房屋價格的差額;

(三)土地使用權贈與、房屋贈與以及其他沒有價格的轉移土地、房屋權屬行為,為稅務機關參照土地使用權出售、房屋買賣的市場價格依法核定的價格。

納稅人申報的成交價格、互換價格差額明顯偏低且無正當理由的,由稅務機關依照《中華人民共和國稅收徵收管理法》的規定核定。

契稅稅率為百分之三至百分之五。契稅的具體適用稅率,由省、自治區、直轄市人民政府在前款規定的稅率幅度內提出,報同級人民代表大會常務委員會決定,並報全國人民代表大會常務委員會和國務院備案。省、自治區、直轄市可以依照前款規定的程序對不同主體、不同地區、不同類型的住房的權屬轉移確定差別稅率。

2021年8月,財政部、國家稅務總局發布《關於契稅法實施後有關優惠政策銜接問題的公告》,將契稅法實收實施後的契稅優惠政策按公告執行。詳情可參考《關於契稅法實施後有關優惠政策銜接問題的公告》。

-

申請享受內地和香港特別行政區稅收協議待遇

《內地和香港特別行政區關於對所得避免雙重徵稅和防止偷漏稅的安排》(以下簡稱“中國-香港稅收安排”)及其第一議定書於2006年12月生效並實施。此後,雙方又於2008年6月、2010年5月、2015年4月及2019年7月分別達成中國-香港稅收安排的第二議定書、第三議定書、第四議定書及第五協定書。通過該安排及其議定書,香港居民取得符合安排所規定的條件來源於內地的股息、利息、特許權使用費和財產轉讓收益,可以向內地稅務機關提出申請,在獲批後可享受稅收安排優惠待遇。若香港居民不符合稅收安排規定的條件,則其取得的來源於內地的股息、利息、特許權使用費和財產轉讓收益,將適用法定的預提所得稅率10%。

註釋:上述協定優惠稅率僅在收入的取得方滿足一定條件並有權享受稅收協議優惠待遇時方可適用。股息 利息 特許權使用費 財產轉讓收益 稅收安排優惠稅率(注釋) 5% 7% 7%(飛機和船舶租賃減按優惠稅率5%計徵) 0%

為簡化中國-香港稅收安排執行程序,經內地稅務專管當局與香港特別行政區稅務主管當局協商並達成一致,香港特別行政區稅務主管當局為香港居民就某一公曆年度出具的居民身份證明書,可用作證明該香港居民在該公曆年度及其後連續兩個公曆年度的香港居民身份。如有關香港居民的情況發生變化,不再符合享受中國-香港稅收安排待遇條件,則原適用於該公曆年度的居民身份證明書不能用作其它情況發生變化後的香港居民身份。