個人所得稅

隨著新的內地個人所得稅(簡稱“個稅”)法的全面實施,粵港澳大灣區的個人所得稅優惠政策的出台,以及香港《2017年稅務(修訂)(第6號)條例草案》於2018/19課稅年度的生效,在內地工作的港人無論是其內地個稅,還是香港薪俸稅,都迎來更切身的變化。

-

在華居住天數及在華工作天數

對於無住所個人,判斷其是否為稅務居民將根據此人在有關公曆年是否在內地居住滿183日而定。在2019年3月由財政部、國家稅務總局發布的《關於在中國境內無住所的個人居住時間判定標準的公告》(財政部、國家稅務總局公告2019年第34號,簡稱“34號公告”)對判定無住所個人在內地居住天數有新的規定,即無住所個人在適用內地法,需要以其在中國內地居住天數為判定依據時,其在境內停留當天不滿24小時的(即由當天0時至當天24時),均不再計入中國內地居住天數。

註釋:境內工作天數包括在境內的實際工作日以及境內工作期間在境內、境外享受的公休假、個人休假、接受培訓的天數。

註釋:境內工作天數包括在境內的實際工作日以及境內工作期間在境內、境外享受的公休假、個人休假、接受培訓的天數。

對於董事、監事及高級管理人員在華納稅義務的判定較為複雜,需要根據其具體情況及相關稅收協議條款等綜合分析確定。 -

若港人為無住所且非居民個人(即當年在內地居住不滿183日),其內地個稅的安排

根據新稅法的規定,“在中國境內無住所的個人,在一個納稅年度內在中國境內居住累計不超過90天的,其來源於中國境內的所得,由境外僱主支付並且不由該僱主在中國境內的機構、場所負擔的部分,免予繳納個人所得稅”。此規定比起舊稅法中“停留”90天的規定更加寬鬆也更容易滿足。若港人星期一往內地公幹至星期五回港,在舊稅法下停留天數為5天,而在新稅法下居住天數僅為3天(因往返兩日均在內地停留不滿24小時,不作1居住天計算),這對於經常往返內地,特別是在華南地區工作當天往返香港的港人是個利好因素。

請注意,除了滿足天數的條件外,享受90天的免稅待遇也需要同時滿足僅在境外任職,工資薪金由境外公司支付並負擔的條件。

-

明確“六年規則”具體問題

根據新稅法的規定,無住所個人的稅收寬免“五年規則”延長為“六年規則”。

2019年之前無住所個人在華居住情況全部“清零”;

2019年起,在華居住滿183天的任一年度單次離境超過30天,“六年”期間“清零”重新計算;

2019年起,無住所個人連續六年在華居住滿183天且期間任一年度均沒有單次離境超過30天,如果其第七年仍然在華居住滿183天,該個人在第七年當年將在中國負有全球納稅義務。

從新舊政策銜接的角度,2019年起,所有無住所個人按照新規則開始計算“六年”期間,無論個人此前在華居住情況如何,2019年都將作為新稅法下“六年”期間的第一年進行計算。新的政策有利於吸引外資和鼓勵外籍人員來華工作。

-

無住所個人工資薪金所得計稅方法從“先稅後分”變為“先分後稅”

無住所個人取得的工資薪金在計稅時,改為先按照相關個人的實際境內工作期間分攤其應稅收入,再計算其應納稅額,即“先分攤(收入),後計稅”。

由於內地與香港一樣使用累進式稅率,此方法由於先將應稅收入降低,適用稅率也有可能相應減低,從而比起舊的演算法,可更大地減輕港人在內地的稅負。請注意,計算內地“工作”天數的時候,與上述“居住”天數不同,在內地停留的當天不足24小時的,按照0.5天計算境內工作天數。

-

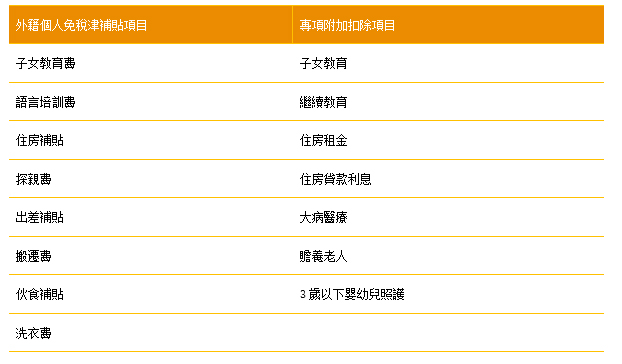

無住所個人免稅津補貼政策

無住所的港人在2024年至2027年期間,仍可依法享受外籍個人免稅津補貼項目(或新稅法下的專項附加扣除項目,二選其一)。2024年起,如港人為稅務居民,則可繼續享受新稅法下的專項附加扣除項目,如下表所示:

-

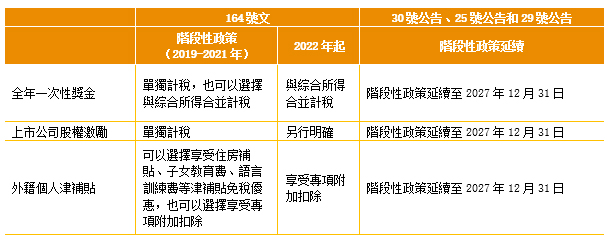

個人所得稅優惠政策獲延續

延續2018年12月由財政部、税務總局發布的《關於個人所得稅法修改後有關優惠政策銜接問題的通知》(財税〔2018〕164號,以下簡稱「164號公告」),2023年8月18日,財政部、國家税務總局聯合發布《關於延續實施全年一次性獎金等個人所得税優惠政策的公告》(財政部、税務總局公告[2023]30號,以下簡稱「30號公告」)、《關於延續實施上市公司股權激勵有關個人所得稅政策的公告》 (財政部、稅務總局公告[2023]25號,以下簡稱「25號公告」)和《關於延續實施外籍個人有關津補貼個人所得税政策的公告》(財政部、税務總局公告[2023]29號,以下簡稱「29號公告」),明確個税階段性政策均獲得延續,全年一次性獎金、上市公司股權激勵和外籍個人津補貼政策延續至2027年12月31日。

-

粵港澳大灣區的個人所得稅優惠政策

根據《財政部、稅務總局關於延續實施粵港澳大灣區個人所得稅優惠政策的通知》(財稅〔2023〕34號),至2027年12月31日,廣東省、深圳市按內地與香港個人所得稅稅負差額,對在大灣區工作的境外(含港澳台,下同)高端人才和緊缺人才給予補貼,該補貼免徵個人所得稅。在大灣區工作的境外高端人才和緊缺人才的認定和補貼辦法,按照廣東省、深圳市的有關規定執行。適用範圍包括廣東省廣州市、深圳市、珠海市、佛山市、惠州市、東莞市、中山市、江門市和肇慶市等大灣區珠三角九市。

廣州市出台的《關於貫徹落實粵港澳大灣區個人所得稅優惠政策的通知》(粵財稅[2019]2號),第四條“對在大灣區工作的境外高端人才和緊缺人才,按照自願申報、科學客觀的原則進行認定。(一)申報人應當具備以下基本條件:1.香港、澳門永久性居民,取得香港入境計劃(優才、專業人士及企業家)的香港居民,台灣地區居民,外國國籍人士,或取得國外長期居留權的回國留學人員和海外華僑;2.在珠三角九市工作,且在此依法納稅;3.遵守法律法規、科研倫理和科研誠信。(二)同時,申報人應當符合下列條件之一:1.國家、省、市重大人才工程入選者,取得廣東省“人才優粵卡”、外國人工作許可證(A類)或外國高端人才確認函的人才,以及國家、省、市認定的其他境外高層次人才;2.國家、省、市重大創新平台的科研團隊成員,高等院校、科研機構、醫院等相關機構中的科研技術團隊成員,在我省重點發展產業、重點領域就業創業的技術技能骨幹和優秀管理人才,以及珠三角九市認定的其他具有特殊專長的緊缺急需人才。高端人才和緊缺人才的具體認定標準和操作辦法,由各市根據當地實際制定。”

欲了解更多粵港澳大灣區的個人所得稅優惠政策,請參考國家稅務總局廣東省稅務局。

-

香港《2017年稅務(修訂)(第6號)條例草案》對於在內地工作港人的影響

根據現行的香港《稅務條例》,若受聘於香港企業的個人頻繁往返內地工作,但在某課稅年度訪港日數多於60天並在香港有提供服務,便不符合在香港薪俸稅個人報稅表申請“60天全額豁免”全部受僱收入。

在2018/19課稅年度以前,此種情況的個人可以根據其在內地已申報並繳納個稅的收入以及其在內地的工作天數在香港申請雙重課稅寬免,以減輕雙重徵稅的情況。

2018/19課稅年度開始,《2017年稅務(修訂)(第6號)條例草案》生效,雙重課稅寬免對與香港有稅收協定或安排的地區不再適用。因此,上述情況的個人需要根據中港稅收安排在香港申請稅收抵免。值得注意的是,申請稅收抵免的前提是該個人有香港稅收居民的資格。因此,若港人頻繁往返內地工作(或甚至為了方便工作,已經把家搬到內地居住),則有可能影響或使其喪失香港稅收居民的資格而不能在香港申請稅收抵免。即無論內地就該個人的全部或部分收入(如有境外職責)徵收個稅,此人在香港的受僱收入都會被全額徵稅。

_TC_190x132.png "立法管制大麻二酚(CBD) 這連結會以新視窗打開。")

無障礙網頁倡議 AA 級")